Quin és el màxim que puc aportar als meus plans de pensions?

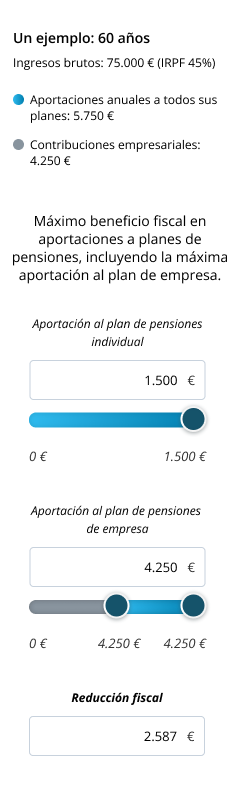

L'aportació màxima al conjunt dels teus plans de pensions és de 1.500 € anuals.

- Podràs incrementar aquest límit 8.500 € addicionals, sempre que aquest increment d'aportacions es faci en el teu pla de pensions d'ocupació. Més informació a: Quants diners puc aportar a un pla de pensions?

- Així mateix, l'import total de les aportacions pròpies que facis al teu pla de pensions d'ocupació haurà de ser igual o inferior al resultat d'aplicar els coeficients següents a les contribucions fetes per l'empresa:

|

Import contribució de l'empresa

|

Aportació màxima del treballador

|

|

Igual o inferior a 500 €

|

(contribució de l'empresa) * 2,5

|

|

Entre 500,01 € i 1.500 €

|

1.250 € + [(contribució de l'empresa - 500 €) * 0,25]

|

|

Superior a 1.500 €

|

(contribució de l'empresa) * 1

|

A més, podràs fer aportacions a favor d'una persona amb diversitat funcional (discapacitat) o a favor del teu cònjuge. Més informació sobre aportacions a: Puc aportar al pla de pensions d'una altra persona?

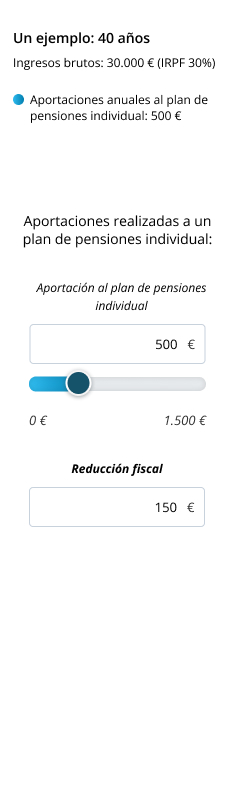

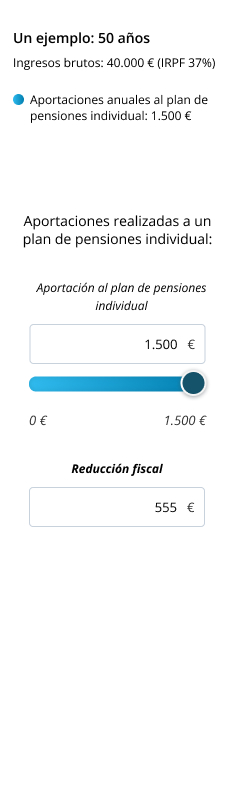

Quin serà l'estalvi fiscal per les aportacions que he fet al meu pla de pensions?

Les aportacions que facis al teu pla de pensions durant l'any es desgravaran de la teva base imposable de l'IRPF fins a la més baixa de les quantitats següents:

Aquest límit s'aplica conjuntament a tots els productes de previsió social de què siguis titular i s'incrementarà 8.500 euros sempre que aquest increment provingui de contribucions empresarials, o d'aportacions del treballador a l'instrument de previsió social mateix.

Aquestes condicions són vàlides per a la residència fiscal en territori comú.

- El 30 % dels teus rendiments nets del treball i d'activitats econòmiques

Aportar a un pla

Com puc cobrar el meu pla per treure més rendibilitat fiscal?

Els imports que percebis del teu pla de pensions tributaran com a rendiments del treball en el teu IRPF. Per això:

- Si necessites rescatar la major part del teu pla de pensions, és recomanable rescatar-lo en un exercici fiscal en què els teus rendiments del treball (o altres rendiments que s'integren en la base imposable general de l'IRPF: d'activitats econòmiques, immobiliaris…) siguin inferiors. D'aquesta manera, la tributació d'aquest any no s'incrementarà per l'increment del tipus marginal corresponent.

- També pot ser recomanable fraccionar el cobrament del teu pla de pensions en diversos exercicis fiscals, o cobrar-lo en forma de renda assegurada, per disminuir l'impacte en el teu IRPF.

A més, disposem d'assessors especialitzats que podran revisar la teva situació amb més detall.

Aportar a un pla

Cal pagar impostos pels saldos acumulats si no es cobren?

No. Ni els rendiments acumulats ni els drets consolidats corresponents a les aportacions efectuades tributen a l'IRPF ni en l'impost sobre el patrimoni fins al moment del cobrament

Quin avantatge fiscal ofereixen les noves aportacions?

El seu avantatge fiscal és reduir la base imposable general de l'IRPF amb els límits establerts per la normativa fiscal.

Cal tenir en compte:

- Si no has cobrat del pla de pensions la prestació per la contingència de jubilació: podràs cobrar els drets consolidats corresponents a les aportacions efectuades per qualsevol de les contingències (jubilació, incapacitat permanent total per a la professió habitual, absoluta per a qualsevol feina, gran invalidesa, dependència severa o gran dependència i defunció del partícip).

- Si ja has cobrat del pla de pensions la prestació per la contingència de jubilació: els drets consolidats corresponents a noves aportacions només es podran cobrar en cas de dependència i defunció, però no per a la jubilació (ni per a la incapacitat en qualsevol dels seus graus quan ja no es pugui produir pe fet d'estar jubilat).

Aportar a un pla