- Començar a planificar el teu futur com més aviat millor t'ajudarà a aconseguir el nivell de vida que desitges per a quan et jubilis.

- Podràs rescatar els diners del teu pla en cas de jubilació o altres imprevistos o situacions inesperades.1

- Descobreix els plans de pensions que t'oferim. Fes-hi aportacions a partir de 6,01 € i redueix-les de la teva base imposable de l'IRPF.2

Coneix els avantatges de tenir un pla de pensions

Informació exigida per l'OM ECC/2316/2015: Plans de pensions Gamma Destí

El nivell de risc i les alertes de liquiditat de cada pla estan detallats en el document de dades fonamentals, consultable des del catàleg.

![]()

![]() El cobrament de la prestació o l'exercici del dret de rescat només és possible en cas que es produeixi alguna de les contingències o supòsits excepcionals de liquiditat regulats a la normativa de plans i fons de pensions.

El cobrament de la prestació o l'exercici del dret de rescat només és possible en cas que es produeixi alguna de les contingències o supòsits excepcionals de liquiditat regulats a la normativa de plans i fons de pensions.

![]()

![]() El valor dels drets de mobilització, de les prestacions i dels supòsits excepcionals de liquiditat depèn del valor de mercat dels actius del fons de pensions i pot provocar pèrdues rellevants.

El valor dels drets de mobilització, de les prestacions i dels supòsits excepcionals de liquiditat depèn del valor de mercat dels actius del fons de pensions i pot provocar pèrdues rellevants.

El nivell de risc dels plans en una escala de l'1 al 7 varia del 4 al 5.

- 1 Potencialment menys rendiment - risc

- 2

- 3

- 4

- 5

- 6

- 7 Potencialment més rendiment + risc

T'oferim els plans de la Gamma DESTÍ, amb els quals no t'hauràs de preocupar per la gestió del teu estalvi per a la jubilació. Podràs triar el pla que millor s'adapti al teu objectiu en funció de la teva data estimada de jubilació.

| CABK Destino 2026 | Fitxa del pla | |

| CABK Destí 2030 | Fitxa del pla | |

| CABK Destino 2035 | Fitxa del pla | |

| CABK Destino 2040 | Fitxa del pla |

|

| CABK Destí 2050 | Fitxa del pla | |

| CABK Destino 2060 | Fitxa del pla |

A més de la Gamma Destí, disposem d'altres plans de pensions perquè puguis contractar el que millor s'adapti a les teves necessitats. Consulta'ls al nostre catàleg.

Per què cal començar a planificar el teu estalvi com més aviat millor?

La nostra esperança de vida augmenta. Després de la jubilació, podem viure fins a 30 anys més de mitjana, i serà necessari complementar la pensió amb els nostres estalvis per continuar gaudint de la vida i ajudar a cobrir les necessitats de salut, dependència i atenció personal.

Com més aviat comencem, més fàcil serà construir aquest estalvi per a la seva jubilació

Si el teu objectiu és tenir un estalvi determinat als 65 anys; has pensat en com canvia el teu objectiu si comences abans o després? Si comences amb 35 anys, hauràs d'aportar menys diners cada any que si comences a 50 anys. Per tant, com més aviat comencis, menys diners hauràs d'estalviar l'any.

Els plans de pensions individuals són un producte d'estalvi a llarg termini que faciliten la planificació de la teva jubilació amb l'objectiu d'ajudar-te a aconseguir el nivell de vida que vols.

Vegem-ne diversos exemples:

- Objectiu: Per aconseguir el nivell de vida que vols durant tota la jubilació, necessitaràs aconseguir un capital acumulat que complementi la teva pensió i et permeti mantenir el nivell d'ingressos.

SIMULACIONS

| Núria | David | Lluís | |

|---|---|---|---|

| Edat actual | 35 anys | 40 anys | 50 anys |

| Ingressos mensuals | 1.500 € | 2.000 € | 2.500 € |

| Capital acumulat simulat als 67 anys* | 71.000 € | 62.000 € | 54.000 € |

| Estalvi mensual necessari | 57,61 € | 82,16 € | 164,12 € |

Com veus, com més aviat comencis, més senzill et resultarà constituir un estalvi per a la jubilació.

* Criteris de càlcul de la simulació: Per calcular les projeccions de capital s'ha utilitzat una rendibilitat estimada de plans de pensions basat en l'horitzó de jubilació (5 % per a l'exemple de la Núria, 4 % per a l'exemple del David i 3 % per a l'exemple del Lluís; aquestes rendibilitats s'han calculat partint d'històrics de rendibilitat en plans de pensions individuals de CaixaBank), que parteixen de previsions sobre l'evolució i comportament futurs raonables o probables, d'una edat de jubilació als 67 anys i que l'import de les aportacions mensuals creix un 2 % cada any. L'import que figura en la simulació següent constitueix una mera estimació tenint en compte una hipòtesi de rendibilitat que pot variar en funció del pla de pensions escollit i el seu grau de risc. No es garanteix aquest capital ni els paràmetres utilitzats són indicadors de rendibilitats futures.

Rendibilitats passades no pressuposen rendibilitats futures. Les inversions fetes estan subjectes a les fluctuacions del mercat, per la qual cosa hi ha la possibilitat que es produeixin pèrdues en el capital invertit.

Com començar a estalviar de manera periòdica?

Establint una regla d'aportacions periòdiques, per exemple, dedicant el 10 % dels teus ingressos mensuals al teu pla de pensions. Podries arribar a estalviar sense fer grans esforços.

Quant hi he d'aportar?

Per explicar com calcular el que hem d'estalviar, podem utilitzar el concepte de la balança. Tenim, per una banda, les despeses i, per l'altra, la pensió, altres possibles ingressos... L'objectiu és l'equilibri. Cal ser realistes i valorar objectivament despeses i ingressos, perquè la nostra vida canviarà amb la jubilació.

D'entrada, tenim la pensió pública, però si aquest ingrés no és suficient per cobrir les nostres necessitats, l'haurem de completar amb l'estalvi privat.

Aquest és un exercici que ja fem en el present i que hem de projectar al futur per calcular com mantenir el nostre equilibri en el temps: als 65, 75, 85... anys.

En quina solució començo aquest estalvi periòdic?

Hi ha diverses opcions:

- Els plans de pensions no garantits que fan les seves inversions majoritàriament en renda variable. El llarg horitzó fins a la jubilació permet invertir en fons amb més component en renda variable que poden obtenir rendiment, però que estan més subjectes a les fluctuacions del mercat, tant a l'alça com a la baixa.

- Els plans de pensions no garantits que combinen la renda fixa amb la renda variable i, d'aquesta manera, suavitzar les oscil·lacions en borsa sense oblidar l'objectiu d'una rendibilitat. La cartera està formada per una combinació d'inversions en renda fixa i renda variable.

- Els plans de pensions no garantits inverteixen en mercats de renda fixa. Són plans de pensions adequats per a les persones que ja són a prop de l'edat de jubilació.

En plans de pensions, rendibilitats passades no pressuposen rendibilitats futures, i poden fins i tot presentar pèrdues.

Plans de pensions individuals, dels quals VidaCaixa, S.A.U. de Seguros y Reaseguros és entitat gestora i promotora; CaixaBank, S.A., entitat comercialitzadora, i Cecabank, S.A., entitat dipositària. Pot consultar el document de dades fonamentals d'aquests plans a www.CaixaBank.es o a la seva oficina.

Avantatges fiscals

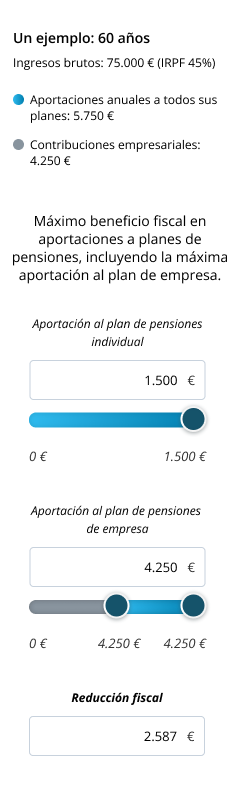

Quin és el màxim que puc aportar als meus plans de pensions?

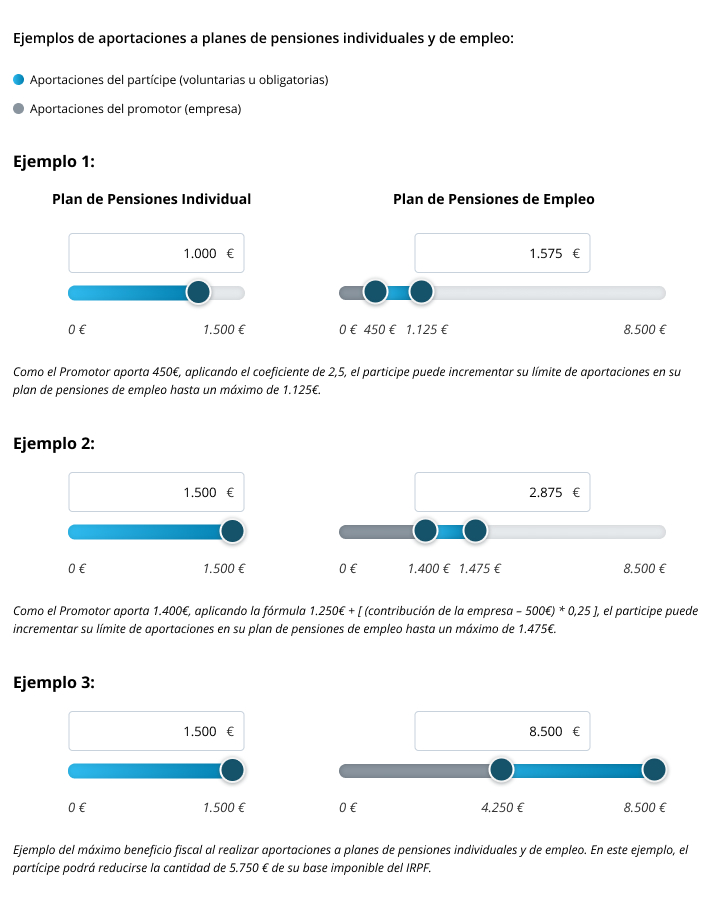

L'aportació màxima al conjunt dels teus plans de pensions és de 1.500 € anuals.

- Podràs incrementar aquest límit 8.500 € addicionals, sempre que aquest increment d'aportacions es faci en el teu pla de pensions d'ocupació. Més informació a: Quants diners puc aportar a un pla de pensions?

- Així mateix, l'import total de les aportacions pròpies que facis al teu pla de pensions d'ocupació haurà de ser igual o inferior al resultat d'aplicar els coeficients següents a les contribucions fetes per l'empresa:

|

Import contribució de l'empresa |

Aportació màxima del treballador |

|---|---|

|

Igual o inferior a 500 € |

(contribució de l'empresa) * 2,5 |

|

Entre 500,01 € i 1.500 € |

1.250 € + [(contribució de l'empresa - 500 €) * 0,25] |

|

Superior a 1.500 € |

(contribució de l'empresa) * 1 |

A més, podràs fer aportacions a favor d'una persona amb diversitat funcional (discapacitat) o a favor del teu cònjuge. Més informació sobre aportacions a: Puc aportar al pla de pensions d'una altra persona?

Quin serà l'estalvi fiscal per les aportacions que he fet al meu pla de pensions?

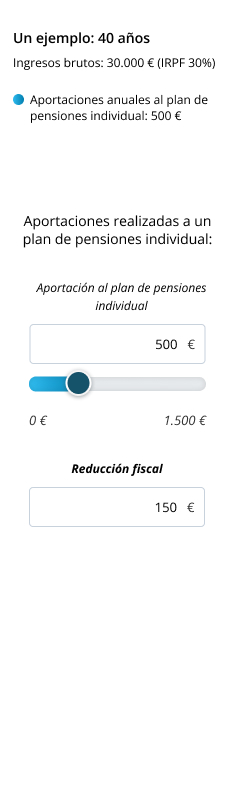

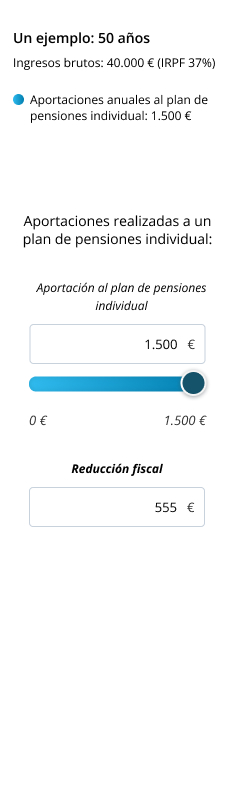

Les aportacions que facis al teu pla de pensions durant l'any es desgravaran de la teva base imposable de l'IRPF fins a la més baixa de les quantitats següents:

- 1.500 €

Aquest límit s'aplica conjuntament a tots els productes de previsió social de què siguis titular i s'incrementarà 8.500 euros sempre que aquest increment provingui de contribucions empresarials, o d'aportacions del treballador a l'instrument de previsió social mateix.

Aquestes condicions són vàlides per a la residència fiscal en territori comú.

- El 30 % dels teus rendiments nets del treball i d'activitats econòmiques

Com puc cobrar el meu pla per treure més rendibilitat fiscal?

Els imports que percebis del teu pla de pensions tributaran com a rendiments del treball en el teu IRPF. Per això:

- Si necessites rescatar la major part del teu pla de pensions, és recomanable rescatar-lo en un exercici fiscal en què els teus rendiments del treball (o altres rendiments que s'integren en la base imposable general de l'IRPF: d'activitats econòmiques, immobiliaris…) siguin inferiors. D'aquesta manera, la tributació d'aquest any no s'incrementarà per l'increment del tipus marginal corresponent.

- També pot ser recomanable fraccionar el cobrament del teu pla de pensions en diversos exercicis fiscals, o cobrar-lo en forma de renda assegurada, per disminuir l'impacte en el teu IRPF.

A més, disposem d'assessors especialitzats que podran revisar la teva situació amb més detall.

Cal pagar impostos pels saldos acumulats si no es cobren?

No. Ni els rendiments acumulats ni els drets consolidats corresponents a les aportacions efectuades tributen a l'IRPF ni en l'impost sobre el patrimoni fins al moment del cobrament

Quin avantatge fiscal ofereixen les noves aportacions?

El seu avantatge fiscal és reduir la base imposable general de l'IRPF amb els límits establerts per la normativa fiscal.

Cal tenir en compte:

- Si no has cobrat del pla de pensions la prestació per la contingència de jubilació: podràs cobrar els drets consolidats corresponents a les aportacions efectuades per qualsevol de les contingències (jubilació, incapacitat permanent total per a la professió habitual, absoluta per a qualsevol feina, gran invalidesa, dependència severa o gran dependència i defunció del partícip).

- Si ja has cobrat del pla de pensions la prestació per la contingència de jubilació: els drets consolidats corresponents a noves aportacions només es podran cobrar en cas de dependència i defunció, però no per a la jubilació (ni per a la incapacitat en qualsevol dels seus graus quan ja no es pugui produir pe fet d'estar jubilat).