Pedro Álvarez Ondina | 11 de gener de 2023

Els actius immobiliaris comercials han tingut un comportament excel·lent en la primera meitat de l’any 2022. Però aquesta situació està canviant ràpidament arran del fort augment dels tipus d’interès que està duent a terme el BCE per frenar l’avanç de la inflació. Tot sembla indicar que les oficines seran els actius que poden patir un major ajust de valoració, ja que compten amb unes rendibilitats més estretes. El retail, les valoracions del qual acumulen diversos anys d’intens ajust, podria tenir ara un comportament més estable que la resta dels segments. En canvi, els actius logístics, el producte estrella en els últims temps, per l’auge de l’e-commerce, podria mostrar una major sensibilitat al deteriorament de l’entorn macroeconòmic. Finalment, posem el focus en el segment co-living, que, recentment, està despertant molt l’interès dels inversors, en especial en el cas del senior living, un segment amb possibilitats molt positives si tenim en compte les perspectives demogràfiques, que faran costat a la demanda a mitjà i a llarg termini, i l’escassa oferta actual.

L’auge actual del senior living es basa en uns fonamentals sòlids i en l’escassetat d’oferta a Espanya

Entre els segments de l’immobiliari comercial, el residencial és un dels que ha generat més interès entre els inversors des de l’esclat de la pandèmia.34 Entre els aspectes que expliquen aquest interès, cal esmentar les noves necessitats residencials que han sorgit arran de la pandèmia, l’aparició del segment del co-living, molt associat a l’auge del teletreball i a l’atracció de talent, i la necessitat d’una major integració entre els aspectes socials i de treball associats a l’habitatge. A més a més, en comparació amb altres països del nostre entorn, és un segment amb una oferta escassa al nostre país De fet, des de l’esclat de la pandèmia, l’encariment de la propietat ha posat una vegada més de manifest la necessitat d’ampliar l’oferta al mercat del lloguer i s’estan promovent iniciatives de col·laboració público-privades per ampliar l’oferta de lloguer mitjançant el segment build-to-rent.

Dins aquest ampli segment del co-living, apareix amb força al nostre país un actiu totalment nou i que funciona bé en alguns països del nostre entorn: el senior living. Es tracta d’espais alternatius a les residències tradicionals per a la tercera edat, pensats per a la població sènior (65 anys o més) que ha arribat a la jubilació amb bona salut i amb la capacitat i la necessitat de realitzar activitats d’oci o de caràcter social i de comunitat. En aquest sentit, aquest tipus de productes compagina els beneficis d’un habitatge en lloguer (en termes d’escàs manteniment de l’habitatge) amb l’oferta d’activitats d’oci en un espai residencial comú. A més a més, es poden anar afegint serveis de tipus assistencial a mesura que transcorren els anys, sense que comporti un cost excessiu, gràcies a les economies d’escala i a les sinergies.

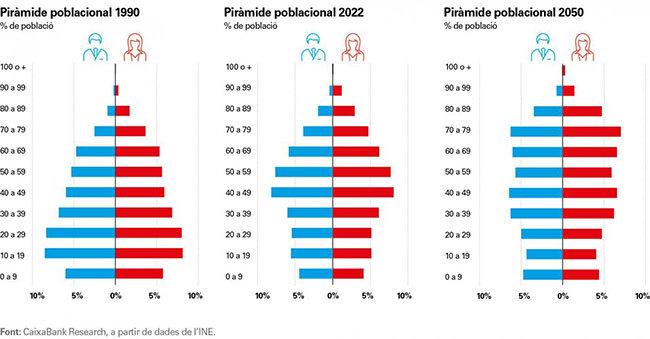

Pel costat de la demanda, els fonamentals d’aquest actiu són molt sòlids. La població espanyola està envellint de manera gradual i progressiva, de manera que la tradicional piràmide de població està perdent la forma de piràmide, perquè s’està aplatant per la base (menys ritme de naixements) i eixamplant per la punta (més població més gran). A més a més, les projeccions poblacionals amb què treballa l’INE suggereixen que aquesta tendència es mantindrà en els propers anys. En concret, la població sènior espanyola creixerà el 64% en els 30 propers anys, fins a representar el 31% de la població total (el 20% actual).

34. El segment del living és el més dinàmic de la inversió en CRE des de l’inici de l’any, amb una inversió que ronda els 3.700 milions d’euros fins al 3T 2022, el registre més elevat de la sèrie disponible.

La població sènior espanyola creixerà el 64% en els 30 propers anys, fins a representar el 31% de la població total (el 20% actual).