David del Val, Javier García Arenas | 13 de juny de 2023

Explorem algunes reformes d’altres països que, segons la literatura econòmica i diversos organismes internacionals, han trampejat la incertesa que suposa aconseguir garantir la sostenibilitat del sistema de pensions.

Reformar el sistema de pensions per millorar-ne la sostenibilitat és un repte majúscul a tot Europa, en un context caracteritzat per la jubilació d’una generació tan àmplia com la dels baby boomers, i, malgrat que els economistes disposem d’eines per avaluar si una reforma pot millorar aquesta sostenibilitat, de cara al futur la incertesa és elevada.1 En aquest article, explorem algunes reformes de pensions d’altres països que, segons la literatura econòmica i diversos organismes internacionals, han trampejat millor aquesta incertesa.

Comencem pensant com avaluar la sostenibilitat d’un sistema de pensions. Un sistema públic de pensions és sostenible, segons la definició de l’FMI,2 si, sota les actuals polítiques, les projeccions demogràfiques i un escenari macroeconòmic conservador, permet finançar en les properes dècades la despesa en pensions sense tensionar els comptes públics ni, per tant, deteriorar l’estabilitat macroeconòmica. En altres paraules: es tracta d’equilibrar, a mitjà termini, els ingressos que financen les prestacions i les despeses. Les dues vies, ingressos i despeses, s’han de compassar.

Centrant-nos, primer, en la via de la despesa, existeixen quatre grans palanques amb les quals es pot mantenir continguda la despesa en pensions. Així, segons les variables a les quals afectin, podem classificar-les com: una palanca demogràfica (la ràtio de població amb edats per damunt de l’edat de jubilació dividida entre la població més gran de 16 anys); una altra relativa a la taxa de cobertura (la ràtio entre el nombre de pensionistes i la població amb edats per damunt de l’edat de jubilació); una tercera relacionada amb la salut del mercat laboral, reflectida en la taxa d’ocupació (el nombre d’empleats entre la població més gran de 16 anys), i una última relacionada amb la quantia relativa de les pensions (mesurada, generalment, amb la taxa de substitució: la ràtio entre la pensió mitjana i el salari mitjà).3 Totes aquestes palanques s’interrelacionen i creen sinergies, de manera que és clau calibrar l’impacte d’accionar cadascuna d’elles per separat o de forma conjunta.

Les dues primeres palanques, la demogràfica i la relativa a la cobertura del sistema, són complementàries. Malgrat que hi ha múltiples maneres d’accionar-les, en funció de les ambicions i de les restriccions d’un estat del benestar modern (entre les primeres, l’aspiració d’assistir totes les persones dependents i, entre les segones, la dificultat de fomentar la natalitat i l’efecte retardat d’aconseguir-ho), la manera de fer-ho amb més rapidesa i amb més encert és mitjançant la modificació de l’edat de jubilació. Incrementar-la comporta equilibrar el balanç entre treballadors i pensionistes. A més a més, aquesta mesura millora l’equitat intergeneracional en societats com les occidentals, on l’esperança de vida ha augmentat i la natalitat ha caigut de manera considerable.

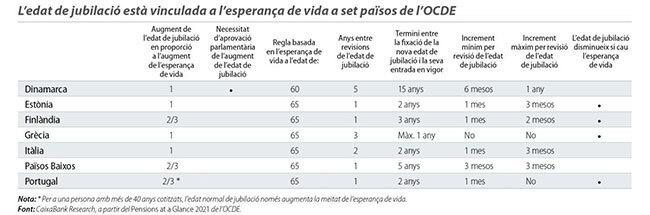

Alguns països del nostre entorn han recalibrat l’edat de jubilació amb l’esperança de vida de manera automàtica. En concret, així ho han fet 7 dels 38 països de l’OCDE, tots ells europeus (vegeu la primera taula).4 En quatre d’ells (Dinamarca, Estònia, Grècia i Itàlia), la translació de l’augment és completa –és a dir, per cada any que augmenta l’esperança de vida, l’edat de jubilació s’ajorna en la mateixa quantia– i, en els altres tres (Finlàndia, els Països Baixos i Portugal), està atenuada –per cada any que augmenta l’esperança de vida, l’edat de jubilació s’ajorna vuit mesos. El funcionament de la regla és similar als set països: cada cert període de temps, es revisa l’edat de jubilació en funció dels canvis en l’esperança de vida als 65 anys. D’altra banda, com l’augment de l’esperança de vida en un país no és igual per a tots els grups socioeconòmics, l’augment homogeni de l’edat de jubilació té necessàriament un impacte redistributiu. Aquest problema s’ha intentat mitigar en el sistema de pensions danès, oferint, per exemple, un complement econòmic a la pensió pública als pensionistes amb menys riquesa (per haver treballat menys anys o per haver percebut salaris més baixos); com, a Dinamarca, el sistema públic de pensions busca garantir un nivell mínim d’ingressos a tots els pensionistes, aquest complement serveix per compensar les persones que, segons es comprova estadísticament, solen tenir també una esperança de vida més curta.5

1. Vegeu l’article «Reformar el sistema de pensions: a la recerca de la sostenibilitat», en aquest mateix Informe Mensual.

2. Vegeu «Technical Notes and Manuals», IMF Engagement on Pension Issues in Surveillance and Program Work, Fiscal Affairs Department and Strategy, Policy, and Review Department, TNM/2022/004.

3. Vegeu, entre d’altres, el 2021 Ageing Report de la Comissió Europea o el Pensions at a Glance 2021 de l’OCDE. En aquest article, se segueix la descomposició del següent article: Martín M. A. i Ramos. R. (2023), El gasto en pensiones en España en comparativa europea, Boletín Económico del Banco de España, 2023/T1, 09.

4. Vegeu Pensions at a Glance 2021, de l’OCDE.

5. Vegeu Weber, D. i Loichinger, E. (2022), «Live longer, retire later? Developments of healthy life expectancies and working life expectancies between age 50-59 and age 60-69 in Europe», Eur J Ageing 19, 75–93; Álvarez, J.-A., Kallestrup-Lamb, M. i Kjærgaard, S. (2021), «Linking retirement age to life expectancy does not lessen the demographic implications of unequal lifespans», Insurance: Mathematics and Economics, 99, pàgs. 363–375.