Josep Mestres Domènech, Ariadna Vidal Martínez, Mar Bisquert Perles, José Antonio Sánchez Palomino | 13 de juny de 2023

Utilitzem dades internes de CaixaBank, degudament anonimitzades, per fer una anàlisi exploratòria sobre com es modifica, en el cas espanyol, el consum després de la jubilació. La utilització d’aquestes dades permet conèixer amb precisió els ingressos, el consum i l’estalvi dels individus i identificar el moment de la jubilació.

La teoria del cicle vital del consum,1 desenvolupada, entre d’altres, pels Premis Nobel d’Economia Franco Modigliani i Milton Friedman en els anys cinquanta, planteja les bases del comportament dels agents pel que fa al consum i a l’estalvi. La teoria apunta al fet que els patrons d’estalvi varien al llarg de la vida amb una forma de U invertida. És a dir, els que menys estalvien són els joves i la gent gran i els que més estalvien són les persones de mitjana edat. La raó que explica aquest patró és el desig de mantenir una qualitat de vida i un nivell de consum relativament estable al llarg del temps. Per aconseguir-ho, les persones estalvien més en aquelles edats en què perceben més ingressos i utilitzen aquest estalvi per millorar la seva qualitat de vida en aquelles edats en què el flux d’ingressos és menor.

A la pràctica, observem aquest patró d’estalvi i de consum durant el cicle vital? Una evidència empírica abundant mostra que el consum després de la jubilació es redueix de manera significativa, la qual cosa aniria en contra de la teoria del cicle vital i ha generat l’anomenat retirement-consumption puzzle.2 Aquest aparent trencaclosques s’explicaria perquè, a conseqüència de múltiples factors (incertesa, restriccions financeres, biaixos cognitius, etc.), els estalvis acumulats no són suficients per mantenir el nivell de consum després de la jubilació. Una part de la resposta també s’ha trobat en analitzar la tipologia del consum, ja que no disminueix per a totes les categories de despesa, sinó que es concentra en certes categories, com les relacionades amb el treball (per exemple, transport) o amb l’oci.3 Així, doncs, la qüestió encara està oberta.

En aquest article, utilitzarem dades internes de CaixaBank, degudament anonimitzades, per fer una anàlisi exploratòria sobre com es modifica, en el cas espanyol, el consum després de la jubilació. La utilització d’aquestes dades permet conèixer amb precisió els ingressos, el consum i l’estalvi dels individus i identificar el moment de la jubilació.

1. Aquest marc teòric bàsic ha servit per consolidar les bases d’una extensa literatura econòmica que ha enriquit l’anàlisi del comportament dels agents en la presa de decisions. Per exemple, es va incorporar al model un element d’incertesa en què els agents poden tendir a estalviar més per precaució, o altres factors que limiten o modifiquen les decisions de les llars, com els impostos o les restriccions a l’accés al sistema financer.

2. Per a més detalls, vegeu Banks, J., Blundell, R. i Tanner, S. (1998), «Is there a retirement-savings puzzle?», American Economic Review, vol. 88, núm. 4, 769-788.

3. Vegeu Aguila, E., Attanasio, O. i Meghir, C. (2011), «Changes in consumption at retirement: evidence from panel data», Review of Economics and Statistics, 93(3), 1.094-1.099.

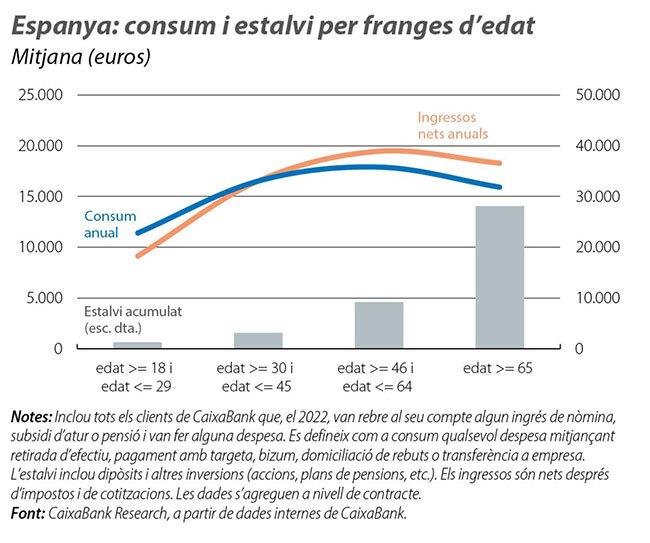

En una primera exploració,4 es revelen les diferències en els patrons d’estalvi i de consum per franges d’edat (vegeu el primer gràfic). La volatilitat dels ingressos entre els diferents grups d’edat és major que la del consum, la qual cosa apunta a la voluntat de les llars de mantenir un consum relativament estable al llarg de la vida. Només al grup entre els 18 i els 29 anys el consum supera els ingressos nets anuals. Algunes possibles explicacions són que tenen altres fonts d’ingressos (per exemple, l’ajuda dels pares en el cas dels més joves) o que s’endeutin per finançar el consum. Pel que fa al grup de gent més gran, s’observa una reducció dels ingressos en relació amb el grup entre els 46 i els 64 anys, tot i que aquesta reducció és força suau. En part, aquesta reducció moderada es pot aconseguir gràcies al sistema de pensions públic actual, en què les taxes de reemplaçament són relativament elevades i permeten mantenir, de mitjana, un nivell d’ingressos no gaire allunyat del que es percebia abans de la jubilació. Aquesta contracció limitada dels ingressos, juntament amb el matalàs d’estalvi acumulat, comporta que la reducció del consum dels grups d’edat més grans de 65 anys sigui relativament petita en relació amb el consum dels que tenen entre 46 i 64 anys.

Tot seguit, per aprofundir en els canvis del consum després de la jubilació, ens centrem en una mostra de clients que tenien entre 60 i 68 anys, que treballaven per compte d’altri i que es van jubilar entre el juny del 2014 i el febrer del 2018.5 A nivell agregat, continuem observant una reducció del consum en termes reals en els anys posteriors a la jubilació. En concret, després d’un any d’haver-se jubilat, el consum es redueix, de mitjana, l’1,2% en relació amb l’any anterior a la jubilació. Aquesta tendència es manté en els anys següents, i, al cinquè any d’estar jubilat, el consum es redueix, de mitjana, el 6,4% en relació amb l’any previ a la jubilació. A més a més, s’observa que la distribució del consum per tipus de despesa també canvia. En particular, en relació amb l’any previ a la jubilació, s’incrementa la despesa en alimentació, en oci, en restauració i turisme i en sanitat, mentre que altres partides, com habitatge i subministraments, transport i educació, es redueixen. L’any posterior a la jubilació, la despesa es concentra en habitatge i subministraments de la llar (el 40%), seguida de l’alimentació (el 17%) i de l’oci, restauració i turisme (el 10%).6

4. La mostra inclou tots els clients de CaixaBank que, el 2022, van rebre al seu compte algun ingrés de nòmina, subsidi d’atur o pensió i que van realitzar alguna despesa mitjançant retirada d’efectiu, pagament amb targeta, bizum, domiciliació de rebuts o transferència a empresa. Els ingressos són nets després d’impostos i de cotitzacions. L’estalvi inclou tots els actius financers que tingui amb el banc (dipòsits, accions, plans de pensions, etc.). Les dades s’agreguen a nivell de contracte i, per tant, no es corresponen a nivell de llar. Això difereix de les dades de l’Enquesta financera de les famílies (Banc d’Espanya), que corresponen a nivell de llar, i la variable d’ingressos és a nivell brut (abans d’impostos i de cotitzacions). Pel que fa al consum, els nivells s’assemblen més als de l’Enquesta de pressupostos familiars (INE) a nivell de persona. No obstant això, hi ha algunes diferències en la definició. Per exemple, no s’inclouen l’autoconsum, el salari en espècies ni el lloguer imputat a l’habitatge de propietat, i les despeses es registren quan es fa el pagament i no en el moment de l’adquisició.

5.L’anàlisi se centra en clients de 60 a 68 anys que percebien nòmina abans de jubilar-se i que, en algun moment entre el juny del 2014 i el febrer del 2018, es van jubilar i van passar a percebre una pensió pública. Analitzem el període previ a la pandèmia de COVID-19 per evitar el xoc temporal que es va produir en el consum. Les dades són deflactades per l’IPC general en euros del 2013. L’any t és l’any de la jubilació, de manera que la despesa de l’any t+1 correspon a la despesa anual de l’any següent a la jubilació. Les definicions d’estalvi, d’ingressos i de consum són les mateixes que a la nota 4.

6. Aquests resultats són similars als de l’Enquesta de pressupostos familiars (INE) per a les llars en què el sustentador principal és més gran de 65 anys.