Rita Sánchez Soliva | 13 de juny de 2023

Sovint, les persones que es poden permetre estalviar, tot i estar preocupades per la seva situació financera en la jubilació, no destinen part dels seus ingressos a productes d'estalvi a llarg termini. Un dels motius son els nostres biaixos cognitius. Analitzem el que ens assenyala l'economia conductual sobre la nostra forma d'estalviar..

El sistema públic de pensions, pilar fonamental de l’estat del benestar, presenta un conjunt de reptes notables tant a Espanya com a Europa en un context caracteritzat per la jubilació de la generació del baby boom. De fet, gairebé el 60% dels ciutadans europeus majors d’edat reconeixen que estan preocupats per si tindran prou diners en la jubilació.1 No obstant això, en els últims anys, no s’ha produït un augment significatiu de les taxes d’estalvi: la de la zona de l’euro el 2010-2019 va ser del 12,5% (el 7,4% a Espanya), inferior al 13,3% del 2000-2009 (el 9,1% a Espanya). Es pot destacar el cas d’Alemanya, l’economia de la zona de l’euro amb la taxa d’estalvi més elevada, la qual, a més a més, ha anat a l’alça (el 17,5% el 2010-2019 vs. el 16,8% el 2000-2009).

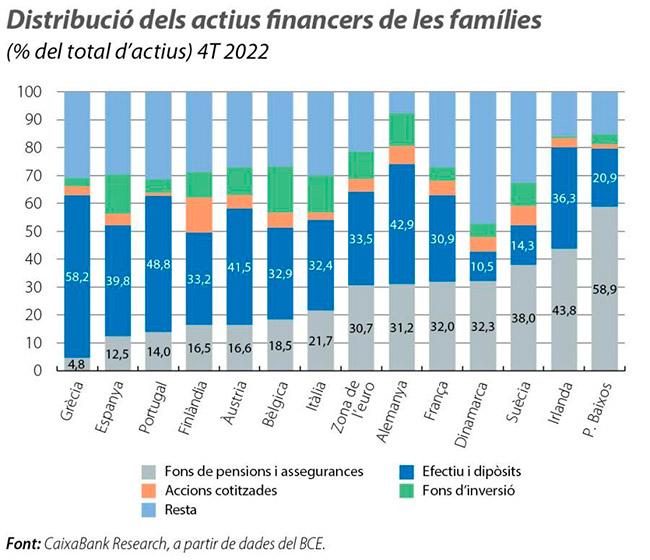

A més a més, la composició de l’estalvi financer de les llars europees mostra un perfil conservador a la majoria de països, amb una preferència clara pels dipòsits, que representen entre el 20% i el 40% del total d’actius financers. En canvi, el pes de l’estalvi en fons de pensions privats i en assegurances de jubilació és força desigual per països i està condicionat per la taxa de substitució de les pensions públiques.2 S'observa que, a mesura que augmenta la taxa de substitució de les pensions públiques, es redueix el percentatge de treballadors amb plans privats de pensions: a Dinamarca i als Països Baixos, les taxes de substitució públiques es troben entre les més baixes de la UE, i, en ser per llei gairebé obligatori participar en un fons de pensions privat, entre el 93% i el 100% dels individus en edat de treballar disposen d’aquesta modalitat d’estalvi, la qual aporta gairebé el 60% de la pensió percebuda a la jubilació. En canvi, a Espanya, amb una de les taxes de substitució públiques més elevades d’Europa (prop del 74%), s’observa que el percentatge de la població en edat de treballar amb plans de pensions gairebé no ha variat des del 2005 i és inferior al 30%.3

1. Segons l’European Insurance and Occupational Pensions Authority (EIOPA).

2. La taxa de substitució, o de reemplaçament, mostra quant representa la pensió (pública o pública i privada) percebuda en la jubilació en relació amb l’últim salari rebut.

3. D’altra banda, se sol començar tard a estalviar, la qual cosa limita els estalvis que es poden acumular per a la jubilació. A Espanya, el 25% de les llars amb un cap de família entre els 35 i els 44 anys compten amb un pla o amb una assegurança d’estalvi, i el percentatge augmenta fins a gairebé el 39% entre els 45 i 64 anys (Enquesta Financera de les Famílies 2020, Banc d’Espanya).